La campagne sucrière brésilienne s’annonce décevante. Quatre mois après son ouverture, le volume de cannes broyées dans le principal état brésilien (Sao Paulo) est en baisse de 12 % par rapport à l’an dernier. Et comme le pétrole reste ferme (autour de 70 $/baril), alors que le Réal reste faible (au-delà de 5,3 BRL/$), l’éthanol domestique atteint de nouveaux records : sa valeur a été multipliée par 2,5 en moins de deux ans. Les producteurs brésiliens en profitent : plus de 54 % de la canne sont utilisés pour produire de l’éthanol. Conséquence : à ce rythme, le pays ne devrait pas produire les 35 Mt de sucre espérées, contre 38 Mt l’an dernier. Et certains analystes estiment même peu probable d’atteindre 33 Mt !

Les nouvelles de Thaïlande ne sont également pas brillantes. Avec une sécheresse qui persiste, la campagne risque d’être aussi maigre que la précédente. Du côté indien, la campagne qui commencera en octobre prochain est attendue similaire à la précédente (autour de 31 Mt), mais le développement de l’éthanol dans le pays et la politique de soutien à l’exportation a réduit les stocks locaux de 2 Mt : ils sont à leur niveau le plus faible depuis 4 ans.

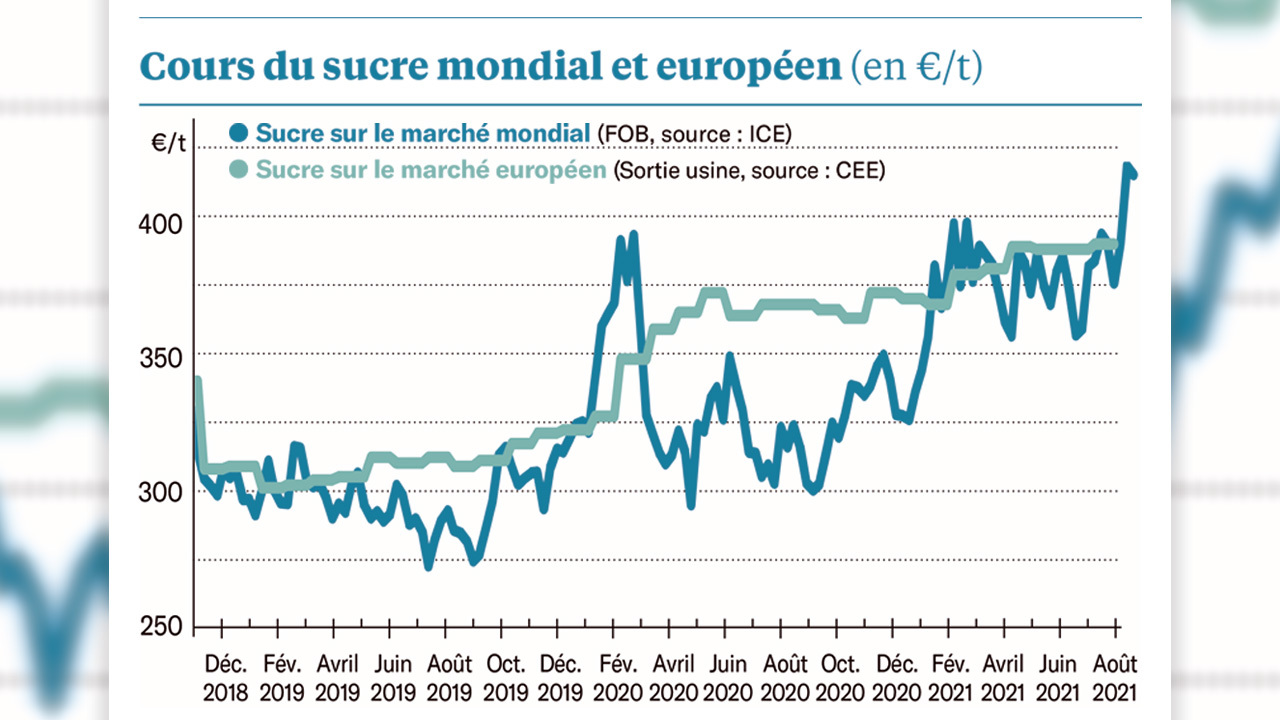

Conséquence : le cours du sucre brut s’envole, et l’échéance de mars 2022 frôle les 20,5 cts/lb : du jamais vu depuis 4 ans. Le cours du sucre blanc, en attente d’y voir plus clair sur les niveaux de consommation mondiale liés à la pandémie, peine à suivre le rythme mais il dépasse tout de même les 500 $/t jusqu’en mai 2022. Les planteurs britanniques, les premiers en Europe à pouvoir indexer le prix d’une partie de leurs betteraves sur les marchés à terme du sucre, tout en garantissant à leur sucrier (British Sugar) une marge stable, sont ainsi assurés d’être payés au-delà de 30 £/t de betterave à 16°S.

En Europe, le marché du spot suit la reprise mondiale, dans un contexte de stocks européens à un niveau historiquement bas : on approche les 490 €/t en sortie usine française. Il y a peu de raison que cela change, alors que les surfaces qui seront récoltées sont au plus bas depuis la fin des quotas et que les rendements ne s’annoncent pas brillants. De source officieuse, il semble pourtant que les contrats de vente de sucre qui ont été négociés pour la campagne suivante l’auraient été à 420-440 €/t. Certes, on est au-dessus du dernier prix communiqué par la Commission européenne (389 €/t en juin dernier). Il n’y a plus qu’à espérer que ces contrats soient indexés sur des indicateurs représentatifs des fondamentaux européens, sous peine de ne récolter que des miettes de la reprise mondiale. Car, rappelons-le, les envolées mondiales du sucre durent peu de temps, et rien ne dit que le contexte soit le même pour les betteraves qui seront semées au printemps prochain…