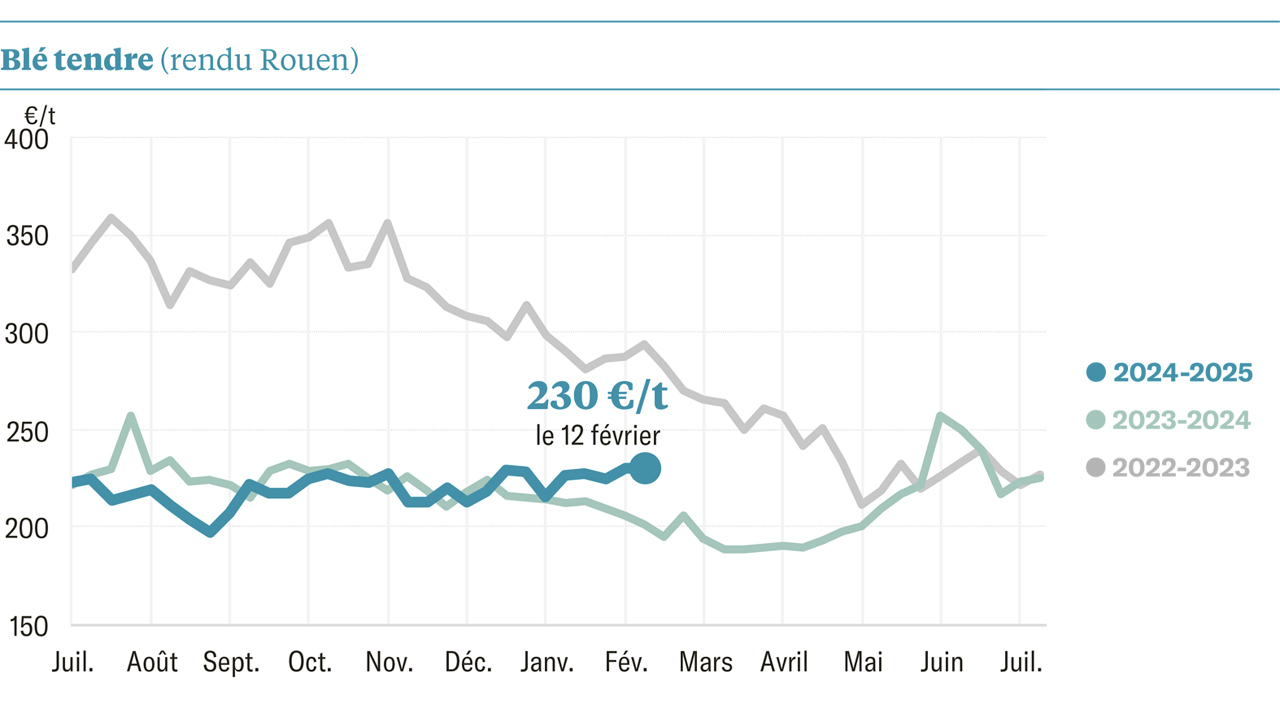

Pour cet été austral, l’Australie exporte du blé à des prix inférieurs aux deux années passées alors qu’en France, le cours de la céréale est dorénavant supérieur à 2024 d’une vingtaine d’euros par tonne. Mais le 7 février dernier, celle-ci valait environ 400 dollars australiens (ou 242 € – source Abares) alors qu’à Rouen, elle n’excédait pas 228 €/t.

À l’export, ces deux pays ne se concurrencent pas frontalement. L’Hexagone est par contre sous l’influence des marchés céréaliers de la mer Noire.

Mais l’Australie (47,5 millions de tonnes ; +7 Mt) est très agressive à l’égard du Canada (62,4 Mt ; +2 Mt), pourtant très compétitif. Elle le rivalise sur les marchés sud-asiatiques qui se contractent.

Or, les objectifs de campagne 2024-2025 du Canada ne sont pas prêts d’être atteints. « Du mois d’août au mois de novembre, seules 6,9 Mt ont été expédiées à des pays tiers, soit 7 % de moins qu’à la même période l’an dernier, note Agriculture et Agroalimentaire Canada (AAC). Mais les prévisions relatives aux exportations canadiennes de blé demeurent fixées à 21,25 Mt ».

Les envois canadiens vers la Chine sont en baisse de 74 % en un an. Et vers le Bangladesh, les ventes ont reculé de 66 % (source AAC).

La Chine importe moins

L’empire du milieu importe bien moins de céréales que la campagne passée (40 Mt selon le Conseil international des céréales ; -18 Mt comparées à 2023-2024). Toutes origines confondues, elle n’achèterait que 19 Mt de blé (-5 Mt sur un an).

L’Indonésie prévoit aussi d’importer moins de blé en 2024-2025 (11,4 Mt; -1,6 Mt sur un an). Mais le Canada parvient à maintenir ses positions commerciales. Ses ventes ont même progressé de 1 % sur un an. Et, vers le Japon, le pays a expédié 10 % de blé en plus que l’an passé.

Depuis près de deux mois, l’Australie commerce l’orge quasiment au prix de l’an passé (225 €/t le 5 février – source Abares) mais toujours plus chère qu’au Canada et qu’en France, où la céréale a pourtant le vent en poupe.

Elle est préférée au maïs pour la fabrication d’aliments du bétail. Pourtant, elle ne se vendait que 212 €/t le 7 février dernier, un prix inégalé depuis le mois de juin 2024 et supérieur de 40 €/t à l’an passé.

Le Canada peine aussi à exporter son orge (2,1 Mt), bien plus compétitive que l’australienne. Mais si la Chine lui en achète moins, elle demeure cependant la principale destination, suivie par le Japon, le Mexique et de la Corée du Sud.

Par ailleurs, le Canada a fait une percée en Union européenne (+163 % d’une année à l’autre), où la France est absente, et vers le Maroc (+39 %). En Australie, la commercialisation des 6,2 Mt a débuté il y a deux mois.

Pour le maïs, les deux pays sont quasiment absents de l’export. Sur les 15 Mt produites au Canada, seules 2 Mt sont expédiées vers des pays tiers.

Le blé dur canadien s’exporte bien mieux que l’an passé : 2,3 Mt en six mois de campagne, +68 % sur un an. D’ici la fin du mois de juin prochain, 4,9 Mt devraient être vendues, selon AAC.

Cette année, 22,4 Mt d’avoine sont récoltées dans le monde dont 2,4 Mt destinées à l’export. Pour le seigle, sur les 11,3 Mt engrangées, seules 400 000 tonnes sont commercées.

À l’export, le Canada est le leader mondial de ces deux marchés très restreints.

Il a moissonné 3,4 Mt d’avoine pour en exporter les deux tiers (1,6 Mt) dont notamment 1,4 Mt vers les États-Unis. L’Union européenne est à peine présente sur ce marché, alors qu’elle a moissonné 9,2 Mt d’avoine.

L’été dernier, le Canada a récolté 421 000 tonnes de seigle dont 160 000 tonnes ont été vendues aux États-Unis. Sa production augmente chaque année, mais son utilisation est essentiellement fourragère.

L’Union européenne (9 Mt) n’exportera que 200 000 tonnes de seigle en 2024-2025 vers des pays tiers, car sa récolte est d’abord dédiée à sa consommation intérieure !