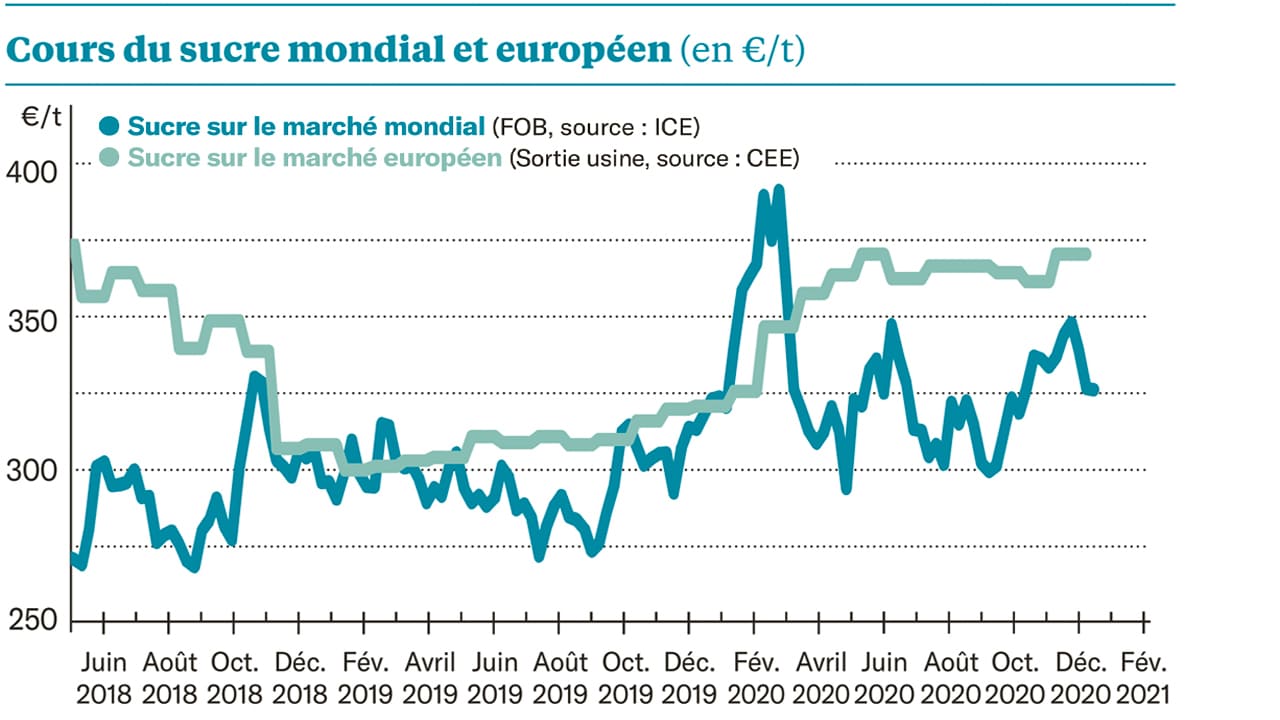

Derrière l’absence de tendance sur le marché mondial du sucre, de gros mouvements sont à l’œuvre. D’une part, le réal reprend nettement des couleurs face au dollar, et termine la semaine sous les 5,1 BRL/$, ce qui ne s’était pas vu depuis l’été dernier. D’autre part, le pétrole dépasse à nouveau les 50 $/baril. Par conséquent, la désaffection des spéculateurs pour le sucre passe quasiment inaperçue : ils demeurent nets-acheteurs de 8,3 Mt, mais à un niveau inférieur de 20 % à la situation du mois précédent.

Résultat : le sucre est stable voire légèrement baissier sur le marché mondial, autour de 325 €/t.

Qu’en déduire pour le marché européen sachant que nous serons, en 2020/2021, très largement déficitaires, du fait des rendements français catastrophiques ?

En théorie, le marché mondial est directeur. Si l’Union européenne est excédentaire, les prix domestiques baissent jusqu’à atteindre le niveau de prix mondial : on dit que l’on a atteint la parité à l’export. En revanche, en situation déficitaire, les prix domestiques montent jusqu’à atteindre un niveau attractif pour les sucres d’importation : on dit que l’on atteint la parité à l’import. L’histoire a confirmé la théorie : en situation de parité à l’import, pour le sucre, ce prix devrait grimper jusqu’à dépasser de 100 €/t ce prix mondial. Ce qui équivaut, en ce moment, à 425 €/t sortie usine. D’ailleurs, la théorie se vérifie : selon la Commission européenne, on a importé, en septembre, du sucre blanc des pays ACP/PMA (pays d’Afrique, des Caraïbes et du Pacifique/ Pays les moins avancés) à un prix de 416 €/t (prix CAF), soit un équivalent sortie usine française autour de 400 €/t. De même, le prix spot évolue et affiche actuellement 420 €/t sortie usine française.

Et pourtant, le sucre a quitté les usines françaises à 371 €/t, sortie usine (chiffre de la Commission européenne pour octobre). Une vraie douche froide : la récolte catastrophique française n’a fait monter les prix que de… 2 %, et toujours en dessous du prix de référence communautaire.

Comment en est-on arrivé là ? Comment accepter un manque à gagner de 50 € par tonne de sucre, qui aurait permis de valoriser davantage les betteraves de 3 €/t ? S’agit-il de reliquats d’anciens contrats bradés ? S’agit-il de nouvelles négociations intervenues avant d’avoir perçu les effets délétères de la jaunisse en France ? Et, surtout, combien de temps cela va-t-il durer ? Quand va-t-on modifier le mode de contractualisation du sucre en Europe, et arrêter de vendre du sucre, comme on le faisait sous quota, plusieurs mois à l’avance, sans regarder les fondamentaux à l’œuvre ?

Car l’observation froide du marché révèle que l’Union européenne est déficitaire depuis deux ans, mais que la filière est incapable d’en profiter. Finalement, on produit moins pour gagner moins : un jeu qui ne peut pas durer longtemps – sauf pour les importations, bien heureuses de profiter de nos propres lacunes.